10 سنوات خارج البلاد تكفي لإسقاط الضريبة المستحقة.. اعرف التفاصيل

أجاز قانون الإجراءات الضريبية الموحد إسقاط الضريبة والمبالغ المستحقة لمصلحة الضرائب كليًا أو جزئيًا، وذلك في ظروف محددة تهدف إلى التخفيف عن كاهل الأفراد والشركات ومراعاة الحالات الاستثنائية.

وحدد القانون عدة حالات يجوز فيها الإسقاط، منها: وفاة الممول أو المكلف دون وجود تركة ظاهرة، أو ثبوت عدم وجود أموال قابلة للتنفيذ عليها، أو صدور حكم نهائي بالإفلاس وإقفال التفليسة، بالإضافة إلى مغادرة البلاد لمدة عشر سنوات متصلة دون ترك أموال يمكن التنفيذ عليها.

كما وضع القانون ضوابط خاصة في حال إنهاء النشاط، حيث يلتزم الممول أو ورثته بأن يتبقى لهم بعد تحصيل المستحقات حد أدنى من الدخل يعادل الشريحة المعفاة طبقًا للقانون الضريبي.

وتتولى لجان يصدر بتشكيلها قرار من وزير المالية أو من يفوضه البت في طلبات الإسقاط خلال عام من تاريخ تقديمها، على أن يتم اعتماد القرار بقرار وزاري. ويجوز سحب قرار الإسقاط إذا تبين أنه صدر استنادًا إلى بيانات غير صحيحة، بما يضمن الشفافية ونزاهة الإجراءات.

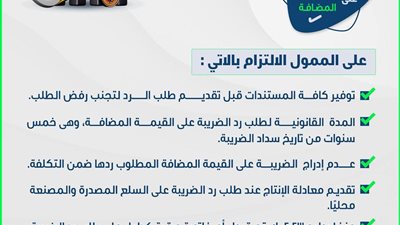

نظام الإعلانات الممولة في قانون الإجراءات الضريبية

في سياق آخر، اشترط القانون أن يكون الإعلان الموجه للممول أو المكلف بكتاب موصى عليه مصحوبًا بعلم الوصول، أو بأي وسيلة إلكترونية لها الحجية في الإثبات قانونًا.

واعتبر القانون، أن استلام الإعلان بموجب محضر موقع عليه من الممول أو من يمثله قانونًا له نفس الأثر المترتب على الإعلان بالطرق القانونية، بما في ذلك إعلان المحجوز عليه بصورة من محضر الحجز.

وشدد قانون الإجراءات الضريبية الموحد على أن الإعلان يعد صحيحًا سواء تسلمه الممول أو المكلف من مأمورية الضرائب المختصة أو لجنة الطعن، أو تسلمه بمحل المنشأة أو المحل المختار. وفي حال غلق المنشأة أو غياب الممول أو المكلف أو رفضه استلام الإعلان، يتم إثبات ذلك بمحضر رسمي يحرره المأمور المختص أو عضو لجنة الطعن ممن لهم صفة الضبطية القضائية.

ويتضمن المحضر ثلاث صور: تحفظ الأولى بملف الممول، وتلصق الثانية على مقر المنشأة، وتعلق الثالثة بلوحة الإعلانات بالمأمورية أو لجنة الطعن المختصة، مع نشر الإعلان أيضًا على الموقع الإلكتروني للمصلحة، بالإضافة إلى إلزام المأمورية أو لجنة الطعن بإمساك سجل لتقييد هذه المحاضر أولًا بأول.

ووفقًا لقانون الإجراءات الضريبية الموحد في حال ارتداد الإعلان مؤشرًا عليه بما يفيد عدم وجود المنشأة أو تعذر التعرف على عنوان الممول، يتم إعلان الأخير في مواجهة النيابة العامة بعد إجراء التحريات اللازمة.

ويُعد النشر بالطرق المشار إليها والإعلان في مواجهة النيابة إجراءً قاطعًا للتقادم.