التزام الممولين بضوابط رد الضريبة على القيمة المضافة خلال 5 سنوات من السداد

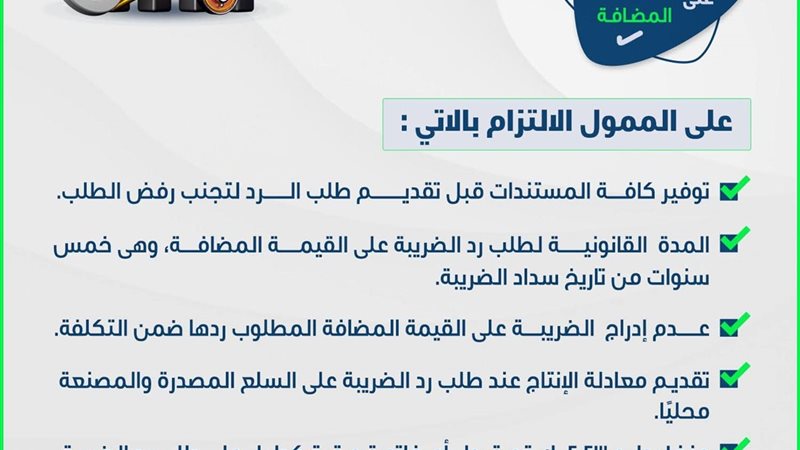

أكدت مصلحة الضرائب المصرية على ضرورة التزام الممولين بالإجراءات القانونية والضوابط المنظمة لرد الضريبة على القيمة المضافة، وذلك لضمان سرعة إنهاء الطلبات وتجنب رفضها.

وأوضحت المصلحة أن الممول الراغب في استرداد الضريبة ملزم بتقديم كافة المستندات المطلوبة قبل تقديم الطلب، مشيرة إلى أن المدة القانونية لطلب رد الضريبة هي خمس سنوات من تاريخ سدادها.

وشددت المصلحة على أن الضريبة المطلوب ردها لا يجوز إدراجها ضمن التكلفة، كما يلزم الممول بتقديم معادلة الإنتاج عند طلب رد الضريبة على السلع المصدرة والمصنعة محليًا.

وأضافت أنه اعتبارًا من 1 يوليو 2023، لم يعد مقبولًا الاعتماد على أي فاتورة ورقية كدليل على طلب رد الضريبة، حيث يقتصر التعامل على الفواتير الإلكترونية فقط.

وللاطلاع على المستندات المطلوبة والرد على الأسئلة الشائعة الخاصة بإجراءات رد الضريبة على القيمة المضافة، دعت المصلحة الممولين إلى زيارة موقعها الإلكتروني